Curtosis estadistica

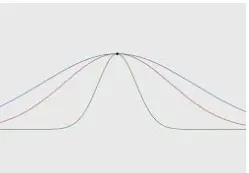

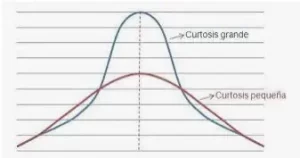

La curtosis es una medida del peso combinado de las colas de una distribución en relación con el centro de la misma. Cuando un conjunto de datos aproximadamente normales se representa gráficamente mediante un histograma, muestra un pico de campana y la mayoría de los datos dentro de tres desviaciones estándar (más o menos) de la media. Sin embargo, cuando hay una curtosis elevada, las colas se extienden más allá de las tres desviaciones estándar de la distribución normal en forma de campana.

La curtosis se confunde a veces con una medida de los picos de una distribución. Sin embargo, la curtosis es una medida que describe la forma de las colas de una distribución en relación con su forma general. Una distribución puede tener picos infinitos con una curtosis baja, y una distribución puede ser perfectamente plana con una curtosis infinita. Por lo tanto, la curtosis mide la «forma de las colas», no la «forma de los picos».

Tipos de curtosis

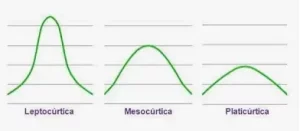

Hay tres categorías de curtosis que puede mostrar un conjunto de datos. Todas las medidas de curtosis se comparan con una distribución normal estándar, o curva de campana.

La primera categoría de curtosis es una distribución mesocúrtica. Esta distribución tiene un estadístico de curtosis similar al de la distribución normal, lo que significa que la característica del valor extremo de la distribución es similar a la de una distribución normal.

La segunda categoría es una distribución leptocúrtica. Cualquier distribución que sea leptocúrtica muestra una mayor curtosis que una distribución mesocúrtica. El prefijo «lepto» significa «flaco», lo que hace que la forma de una distribución leptocúrtica sea más fácil de recordar. La «delgadez» de una distribución leptocúrtica es consecuencia de los valores atípicos, que estiran el eje horizontal del gráfico del histograma, haciendo que el grueso de los datos aparezca en un rango vertical estrecho («delgado»). Así, las distribuciones leptocúrticas se caracterizan a veces como «concentradas hacia la media», pero lo más relevante (especialmente para los inversores) es que hay valores atípicos extremos ocasionales que provocan esta apariencia de «concentración». Ejemplos de distribuciones leptocúrticas son las distribuciones T con pequeños grados de libertad.

El último tipo de distribución es la distribución platicúrtica. Este tipo de distribuciones tiene colas cortas (escasez de valores atípicos). El prefijo «platy-» significa «amplio» y pretende describir un pico corto y de aspecto amplio, pero se trata de un error histórico. Las distribuciones uniformes son platicúrticas y tienen picos amplios, pero la distribución beta (.5,1) también es platicúrtica y tiene un pico infinitamente puntiagudo. La razón por la que estas dos distribuciones son platicurticas es que sus valores extremos son menores que los de la distribución normal. Para los inversores, las distribuciones de rentabilidad platicúrtica son estables y predecibles, en el sentido de que rara vez (o nunca) habrá rentabilidades extremas (atípicas).

Vídeos de Curtosis estadistica

Contenido